クリニック開業支援やクリニックの事業承継は株式会社ミズへお任せください。

2025.09.24

中小企業の経営者にとって、「なぜ利益が思うように残らないのか?」という悩みは尽きません。その答えを見つける鍵となるのが、固定費と変動費の分解(固定分解)と「変動損益計算書」の活用です。

【固定分解とは?】

企業の費用は、大きく「固定費」と「変動費」に分けられます。固定分解とは自社で発生しているどの経費が固定費で、どの経費が変動費になるかを分ける作業を指します。

・固定費:売上に関係なく発生する費用(家賃、人件費、減価償却費など)

・変動費:売上に応じて増減する費用(材料費、外注費、配送費など)

【固定分解のヒント:固定費と変動費を簡単に分類する方法 】

固定分解とは、企業の費用を「固定費」と「変動費」に分ける作業です。しかし、実際に分類しようとすると「どっちに入れるの?」と迷うことがあります。そこで、初心者でも簡単に固定分解できる2つのヒントをご紹介します。

1.売上との関係性で判断する

・売上が変わると一緒に増減する費用⇒変動費に分類

・売上が変わってもほぼ一定の費用⇒固定費に分類

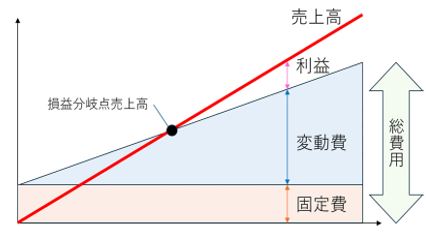

2.変動損益計算書とは?

会社の費用を「固定費」と「変動費」に分けて整理したら、変動損益計算書を作成してみましょう。通常の損益計算書(PL)では、売上から全費用を引いて利益を計算しますが、損益計算書では次のように計算します。

・売上高-固定費=限界利益

・限界利益-固定費=営業利益

「限界利益」とは、売上から変動費を引いた額のことで、商品やサービスを販売した際に、固定費を除いた直接得られる利益をいい、事業の収益性を測る重要な指標です。

3.損益分岐点を計算する

損益分岐点とは、「売上が固定費と変動費を賄える最低限の水準」(売上から変動費を引いた額(限界利益)が、ちょうど固定費をカバーできる売上高)を指します。固変分解をすることで、売上高がいくらになれば、利益を出すことができるかを計算することができます。計算式は以下の通りです。

・損益分岐点売上高=固定費÷限界利益率

引用元:中小機構 東北本部「計画経営」のススメ

※「数字に基づいた経営」を実践し、利益体質の企業へと成長させていきましょう。

新規開業・事業承継をご検討の方は(株)ミズへお気軽にご相談ください。

お問い合わせはこちら

お知らせ一覧へ

クリニック開業支援や 健康になるまちづくり支援に関するお問い合わせはこちらからお気軽にどうぞ。

Copyright©MIZ. All Rights Reserved.